施行企業會計準則之時程

法令或準則 | 公告日 | 實施日 |

商業會計法 | 103年6月18日 | 105年1月1日 |

立法院三讀,總統公布 | ||

商業會計處理準則 | 103年11月19日 | 105年1月1日 |

經濟部公告 | ||

企業會計準則 | 104年11月11日 | 105年1月1日 |

企業準則上路後,遇到問題,我們的適用順序會是…

n 企業之交易、其他事項或情況無明確適用之企業會計準則公報時,應依管理階層的判斷,訂定或採用可提供具攸關性及可靠性資訊之會計政策。在選擇所採用會計政策時,應按下列順序考量:

n 企業會計準則公報

n 企業會計準則公報第一號「財務報導之觀念架構」

n 國際會計準則理事會(IASB)所發布之準則及其解釋

n 其他財務會計準則之權威發佈機構所發布之公報

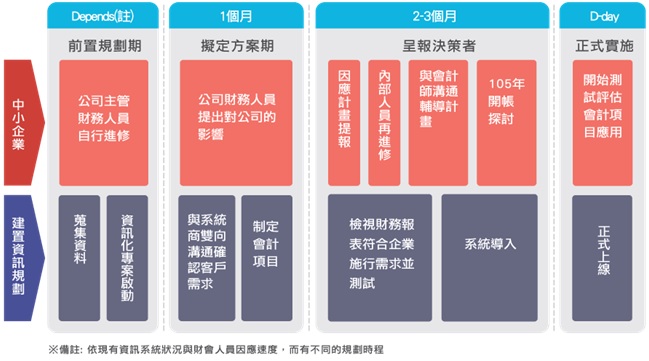

104年底應準備工作與注意事項

【Depends】公司前置規劃階段,財會人員自行進修、獲取相關資訊,同時啟動資訊化專案。

【1個月】擬定方案階段,與公司高層溝通、提出新制的影響層面,同時找出財與稅兩者的定位,並與系統商進行雙向溝通、修訂及制定會計項目等。

【2-3個月】因應計畫呈報決策者,同時掌握軟體更新及轉換進度, 並與委外會計師及記帳士溝通,討論105年開帳探討等。

【D-day】開始測試評估會計項目應用,檢測資訊軟體是否能應用。