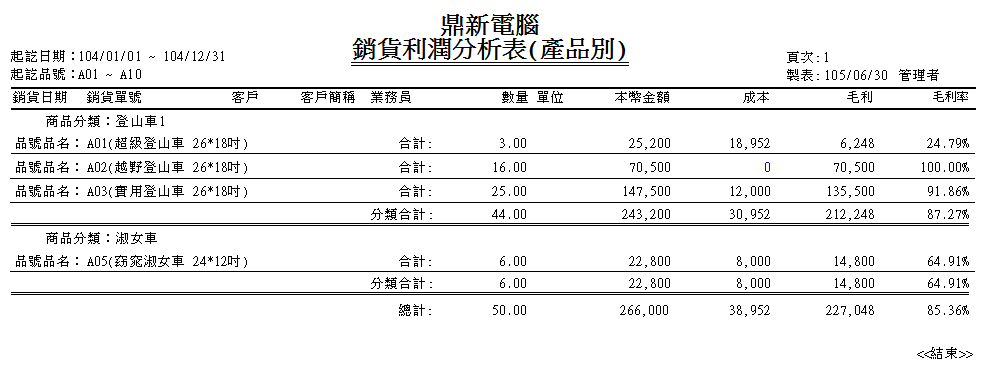

如果想看銷貨後的利潤狀況,可以看「銷貨利潤分析表」:

銷貨利潤分析表讓您可以從產品、客戶、單據、業務員、部門等多種角度了解銷售狀況和毛利資訊,這樣能適時的調整定價策略和行銷方案,也能觀察公司的利潤結構。

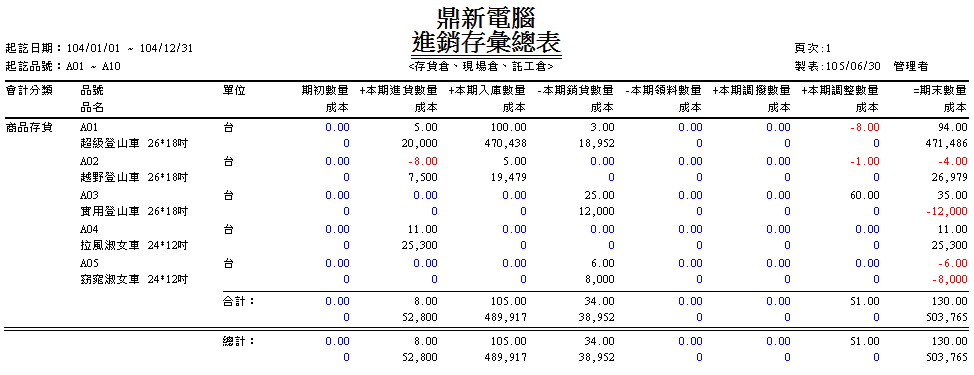

如果想看某段日期區間中,商品的進貨、銷貨等庫存概況,則可以看「進銷存彙總表」:

進銷存彙總表會列出所設定日期區間的【期初、本期進貨、本期入庫、本期銷貨、本期領料、本期調撥、本期調整、期末】總數量和成本,每個項目的來源單據都不同,詳細說明如下。

期初:若報表日期下的是104/01/01~104/12/31,則期初是截至103/12/31的資料。

本期:報表日期區間104/01/01~104/12/31中的合計資料。

期末:104/12/31最後的資料。

(會計要切期初/期末存貨分錄時,參考這張報表的期初和期末金額是不錯的選擇~)

進貨:進貨單、進貨退出單

入庫:歸屬入庫的調整單、商品組合/拆解單、生產入庫/退回單(主件)、託工進/退貨單(主件)

銷貨:銷貨單、銷貨退回單

領料:歸屬領料的調整單、生產入庫/退回單(子件)、託工進/退貨單(子件)

調撥:調撥單、領/退料單、託工送/退料單

因為進銷存彙總表幾乎納入了所有影響庫存數量的單據,對掌握庫存狀況很有幫助,因此也常被拿來與其他報表做相對應的稽核與比對。

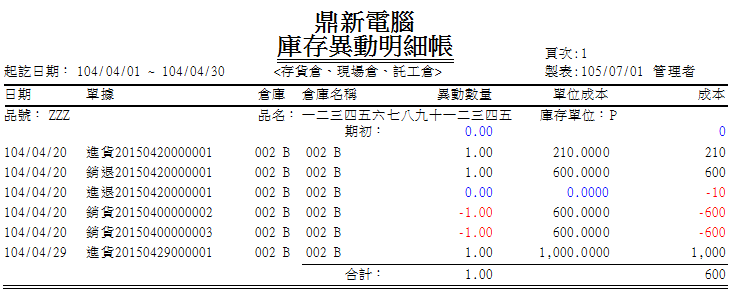

當看前兩張報表或其他報表,覺得有品號的數量或成本看起來怪怪的不正確,想進一步查看詳細的品號庫存異動資料時,看「庫存異動明細帳」就對了:

庫存異動明細帳會依品號列出日期區間內「所有影響庫存增減的異動單據」。如果數量異常,就從報表的期初數量、異動單據來確認是否有漏打或打錯的資料。如果是成本有問題,日期區間就要下一整個月份,再依照先前【商品成本怎麼算─基礎概念篇、進階應用篇】說過的成本計價方式,找出會影響成本的單據後計算出銷貨單位成本,就可以觀察是哪裡出問題了。

這三張進銷存報表是不是很實用呢?希望經過這次的介紹,大家對報表的了解都更多了一些,因為能看懂報表,表示對產品資訊的掌握度就更高,更能多方運用囉!

您也可能喜歡這些文章>>

「商品組合」功能 促銷秒殺必用大絕招!

帳齡分析表,對帳款有何幫助?

永續盤存制定期盤存制有什麼不一樣呢?